La contabilidad de una empresa tiene que cumplir una serie de procedimientos durante el ejercicio. Uno de ellos es hacer el cierre contable del ejercicio.

Hay que tener muy presente que los cierres contables son indispensables en el proceso contable de cualquier empresa.

Antes de proceder al cierre del ejercicio, debe hacerse una verificación de todo lo registrado.

Aunque pueda parecer una tarea fácil y sencilla, la verdad es que un cierre contable tiene cierta complejidad. Más que nada porque contiene muchos factores que deben ser analizados minuciosamente.

Índice

- Qué es el cierre contable de una empresa

- Cuándo se hace el cierre contable de una empresa

- Cierre contable paso a paso

- Proceso del cierre contable

- Cosas a tener en cuenta a la hora de hacer el cierre contable

- Qué es el asiento de cierre contable

- Ejemplo de asiento de cierre contable

- Qué es el asiento de apertura

- Artículos relacionados

- Devolución del IVA autónomos y empresas, cómo se pide

- Qué es un lote en Forex

- Cómo hacer el Cierre contable de una empresa, definición y proceso

- Qué es el cash flow o flujo de caja de una empresa

- Qué es el código ético de una empresa

- Los mejores Programas de Contabilidad Sencillos y Gratis

- Qué es la base imponible y cómo se calcula

- Contabilizar el Impuesto de Sociedades: Guía y aspectos clave

- Visita nuestros artículos de otras categorías

- Herramientas digitales gratis para tu negocio

Qué es el cierre contable de una empresa

El cierre contable de la empresa es dar por finalizado un periodo o ejercicio. Resumidamente, podemos decir que hacer este proceso implica el cancelar ciertas cuentas contables, realizar ciertos ajustes, y aplicar las amortizaciones.

El objetivo, es cerrar todos los libros de la contabilidad de un ejercicio y obtener un resultado definitivo. Dicho resultado será el que se ha de presentar antes las Administraciones Públicas.

Cuándo se hace el cierre contable de una empresa

Normalmente un ejercicio económico se inicia el 1 de enero y finaliza el 31 de diciembre. Con lo cual, los cierres contables de la mayoría de empresas son el 31 de diciembre de cada año. Obviamente existen excepciones pero la gran mayoría sigue este patrón.

En España las empresas tienen hasta seis meses para presentar todos los documentos obligatorios. Es decir, una empresa que haga el cierre de su contabilidad el 31 de Diciembre, tendrá de plazo hasta el mes de Junio, para presentar toda la documentación.

También es cuando las empresas deben pagar sus impuestos en base a los beneficios obtenidos. Es lo que llamamos el Impuesto de Sociedades.

Cierre contable paso a paso

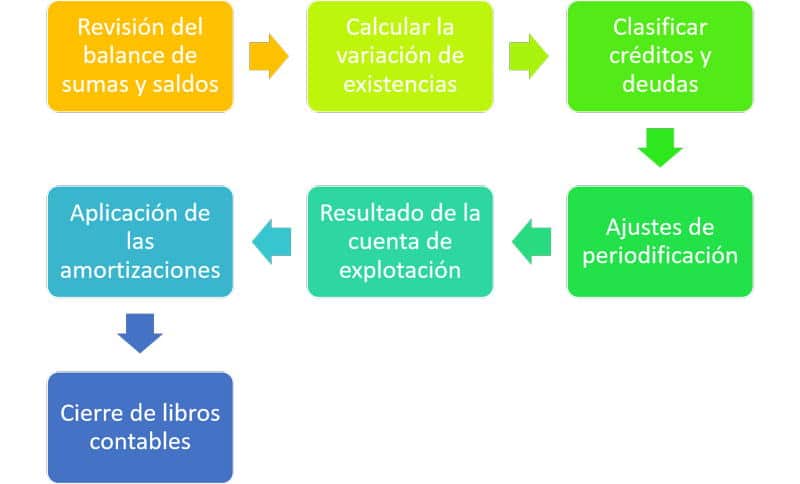

Para hacer todo este proceso hay que seguir ciertos pasos. Aquí te lo pongo gráficamente cómo se hace un cierre contable paso a paso. Mas abajo te lo explicaré más detalladamente:

Proceso del cierre contable

Es necesario que cumplamos los pasos que se mencionan a continuación para que podamos efectuar el cierre contable de la empresa de forma correcta:

- Para conocer si hay algún tipo de error en cuanto a los registros contables que hemos realizado, sacamos un balance de comprobación de sumas y saldos. El objetivo es detectar cualquier error contable registrado durante el ejercicio.

- Se deben hacer inventarios de la mercancía que tengas en caso que te tengas productos. Una vez obtenido el inventario final, se hace un cálculo para determinar la cuenta de variación de existencias.

- Hay que analizar las deudas que tenemos, así como lo que nos deben, y re-clasificar. Por ejemplo, si tienes préstamos a largo plazo (más de un año), habrá que hacer una re-clasificación de esta deuda acorde al nuevo ejercicio.

- Si tienes algún ingreso o gasto a final del ejercicio, pero que vayas a hacer efectivo en el próximo ejercicio, debes hacer un ajuste de periodificación. Con lo cual debes pasar dicho ingreso a gasto al nuevo ejercicio.

- Dar por finalizada la cuenta de explotación o cuenta de resultados. Es decir, aquí es donde hacemos la operación de Ingresos menos gastos.

- Aplicamos las amortizaciones sobre los activos que tenga la empresa. Esto un gasto que no se puede ver pero que existe. La ley nos permite deducir este gasto siguiendo unas tablas proporcionadas por Hacienda.

- Por último, procedemos al cierre de los libros contables: el libro diario, y el libro mayor.

Cosas a tener en cuenta a la hora de hacer el cierre contable

Para ejecutar correctamente el cierre contable de una empresa, no podemos dejar de lado los siguientes puntos:

- Siempre en las partidas de patrimonio neto, deberemos proceder a colocar todos aquellos datos obtenidos, producto del cierre contable.

- Los saldos del patrimonio neto, pueden fluctuar en función del resultado obtenido en el cierre de la contabilidad. Es decir, si se consigue una ganancia aumentará, y si se tienen pérdidas disminuirá.

- A la hora de realizar el ejercicio contable es necesario que también se lleven a cabo ajustes y conciliaciones. En el caso de los ajustes, serían las amortizaciones de los activos, entre otros. Y en cuanto a las conciliaciones, hacen referencia a las cuentas bancarias.

- Siempre deberás contar con toda la información saneada, sabiendo que en gran medida, no se puede dar un cierre contable de una empresa si existen errores. Para ello, una excelente herramienta es el balance de comprobación.

Una vez hemos hecho todos los pasos anteriores, ya estaremos listos para hacer el asiento de cierre contable o asiento final. Con él daremos por finalizado el ejercicio.

Qué es el asiento de cierre contable

Existen muchas dudas en relación a lo que se conoce como asiento de cierre contable. Se define como el último asiento contable que realiza la empresa o como el asiento final.

Con él se da por concluido el ejercicio o ciclo contable de un periodo.

En este sentido, este cierre no significa que ya no se seguirá llevando la contabilidad de la empresa. Lo que ocurre es que, con el cierre, se genera un nuevo ejercicio contable.

Los nuevos ejercicios contables arrancan con el asiento de apertura. Es decir, el asiento de cierre, da paso al asiento de apertura.

Ejemplo de asiento de cierre contable

Vamos a ver un ejemplo de asiento de cierre contable de una empresa:

Qué es el asiento de apertura

Como he explicado antes, el asiento de cierre da lugar a un asiento de apertura. Termina un ciclo contable y se inicia uno nuevo. El asiento de apertura cogerá los saldos del ejercicio anterior.

Para hacer este proceso, se ha de cambiar de lugar las posiciones de los saldos. Es decir, todos los saldos que estaban en el Debe en el asiento de cierre, pasarán al Haber en el asiento de apertura. Lo mismo con todos los saldos que estaban en el Haber en el asiento de cierre, pasarán al Debe en el asiento de apertura.

Artículos relacionados

Visita nuestros artículos de otras categorías

- Contabilidad y finanzas corporativas

- Todo sobre emprendedores

- Inversiones y mercados financieros

- Financiación para empresas

- Gestión empresarial

- Impuestos y fiscalidad

- Temas laborales

- Productos y servicios para empresas

Herramientas digitales gratis para tu negocio

Dispongo de una amplia trayectoria profesional a nivel nacional e internacional, tanto cargos técnicos, como cargos directivos de máxima responsabilidad. Mi especialidad es la dirección financiera y de administración.

He tenido la gran suerte de poder disfrutar de experiencias laborales en España, Tailandia, República Dominicana, Singapur, Malasia, Indonesia, y Brasil.