Las cuentas anuales de una empresa son un conjunto de documentos de carácter informativo. El objetivo es que la información financiera sea comprensible y útil para los usuarios a la hora de tomar decisiones económicas.

Para las sociedades, la confección y presentación de las cuentas anuales son de obligatorias. Se suelen presentar al cierre de cada ejercicio.

En este artículo te lo explicamos todo detalladamente. Sigue leyendo!!

Índice

- Documentos de las cuentas anuales de una empresa

- Requisitos de las cuentas anuales

- Estructura de las cuentas anuales

- Artículos relacionados

- Forma jurídica de una empresa ¿cuál me conviene?

- Cómo contabilizar un préstamo

- Qué es un CFD

- Cómo traspasar un negocio, guía completa

- La domiciliación bancaria y adeudos SEPA

- Qué hacer si tengo un contrato de 4 horas y trabajo 8

- Introducción a las fichas de almacén

- Gestión de calidad, qué es y para qué sirve

- Visita nuestros artículos de otras categorías

- Herramientas digitales gratis para tu negocio

Documentos de las cuentas anuales de una empresa

Las cuentas anuales comprenden el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios de patrimonio neto (ECPN), el estado de flujos de efectivo (EFE) y la memoria. Estos documentos forman una unidad.

Para que la información de la compañía sea comprensible y útil debe centrarse en tres aspectos fundamentales de la realidad económica de la sociedad: situación financiera, situación de la rentabilidad y situación de los cambios.

1. Situación financiera de la empresa

La situación financiera de la empresa está relacionada con los siguientes elementos:

- Recursos económicos disponibles.

- Estructura financiera.

- La liquidez y solvencia.

- Capacidad de adaptarse a los cambios en el mercado que opera.

Esta información es útil porque analiza la capacidad de la empresa para generar efectivo, analiza si la empresa tendrá éxito en obtener nuevas fuentes de financiación e indica la capacidad de la empresa para cumplir con sus obligaciones.

2. Situación sobre el rendimiento de la empresa

Esta información es imprescindible para analizar los cambios potenciales en los recursos económicos, que es probable que se controlen en el futuro. Esto es muy útil para predecir la capacidad de la empresa de generar flujos de efectivo a partir de la posición actual de los recursos. Además, para analizar la eficacia con que la empresa podría emplear recursos adicionales.

3. Situación sobre los cambios en la posición financiera

La información sobre los cambios, es necesaria para evaluar las actividades de financiación, de inversión y de explotación de la sociedad. Esto es útil para evaluar la capacidad de la empresa de generar efectivo, y las necesidades de la empresa de utilizarlo.

Requisitos de las cuentas anuales

Los requisitos de las cuentas anuales son, en definitiva, las características de la información contable que hacen útil la información proporcionada en los estados financieros a los usuarios.

Requisitos contables

Deben cumplir con los principios y criterios contables con el fin de mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

Las cuentas anuales deben redactarse con claridad, para que la información sea comprensible y útil para los usuarios a la hora de tomar decisiones económicas. Este requisito implica que la información financiera la puedan entender los usuarios. Sin embargo, el lector de esta información financiera requiere de una formación mínima en temas económico-financieros.

El objetivo de las cuentas anuales es mostrar imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. Cuando se considera que los requisitos, principios y criterios contables que establece el Plan General de Contabilidad no son suficientes para mostrar la imagen fiel, se debe incluir en la memoria la información complementaria.

Además, la información que debe incluirse en las cuentas anuales debe ser relevante, es decir, útil para la toma de decisiones económicas. Una información contable relevante implica que es capaz de influir en las decisiones que tenga que tomar el usuario.

Requisito de relevancia

En definitiva, la información relevante ayuda a evaluar sucesos pasados, presentes o futuros. También ayuda a confirmar o corregir evaluaciones realizadas anteriormente.

El requisito de relevancia se cumple cuando las cuentas anuales muestran adecuadamente los riesgos con que se enfrenta la empresa. Este requisito de relevancia está íntimamente unido al principio de importancia relativa.

Requisito de fiabilidad

La información que debe incluirse en las cuentas anuales debe ser fiable, es decir, sin errores. Debe asegurar que los datos mencionados muestran la imagen fiel de lo que quieren representar. Con el requisito de la fiabilidad, se asegura que la información financiera esté libre de errores y que se ajuste a los eventos que quiere representar.

Requisito de comparación

Las cuentas anuales deben ser comparables con las cuentas anuales de la misma empresa en distintos períodos de tiempo, para poder estudiar la evolución. También, deben ser comparables con las cuentas anuales de otras empresas en el mismo período de tiempo.

Este requisito permite, a los usuarios, identificar las similitudes y diferencias entre dos unidades económicas en un mismo momento del tiempo, o en una unidad económica en dos o más momentos del tiempo.

Estructura de las cuentas anuales

Las cuentas anuales de grandes sociedades se adaptarán al modelo de cuentas anuales normal. En estos modelos normales se recoge una gran cantidad de información útil y detallada, para la toma de decisiones y para los usuarios externos.

Ahora bien, para las Pymes, con el fin de facilitar todo el proceso de elaboración contable, se admite una presentación simplificada de los estados financieros.

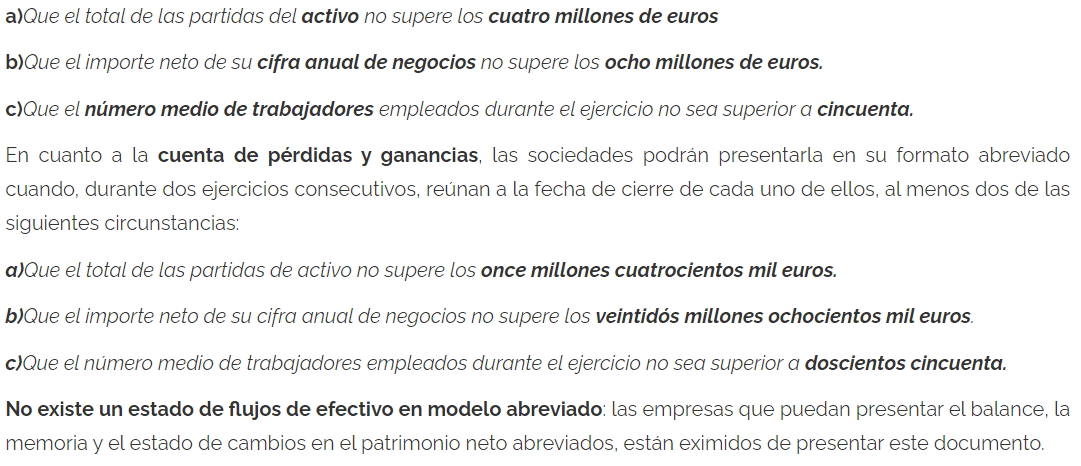

Podrán utilizar los modelos de cuentas anuales abreviadas cuando, durante dos ejercicios consecutivos y en la fecha de cierre de cada uno de ellos, reúnan al menos dos de las siguientes circunstancias:

Cuando se pueda formular el balance, el estado de cambios de patrimonio neto (ECPN) y la memoria en el modelo abreviado, el estado de flujos de efectivo (EFE) no será obligatorio.

Las sociedades perderán el derecho de hacer los modelos abreviados de los estados financieros que componen las cuentas anuales cuando dejen de reunir, durante dos ejercicios consecutivos, las circunstancias referidas en el esquema anterior.

Tampoco podrán hacer cuentas anuales abreviadas, las sociedades cuyos valores estén admitidos a cotización en un mercado regulado de cualquier estado miembro de la Unión Europea.

Artículos relacionados

Visita nuestros artículos de otras categorías

- Contabilidad y finanzas corporativas

- Todo sobre emprendedores

- Inversiones y mercados financieros

- Financiación para empresas

- Gestión empresarial

- Impuestos y fiscalidad

- Temas laborales

- Productos y servicios para empresas

Herramientas digitales gratis para tu negocio

Dispongo de una amplia trayectoria profesional a nivel nacional e internacional, tanto cargos técnicos, como cargos directivos de máxima responsabilidad. Mi especialidad es la dirección financiera y de administración.

He tenido la gran suerte de poder disfrutar de experiencias laborales en España, Tailandia, República Dominicana, Singapur, Malasia, Indonesia, y Brasil.